I. DISPOSICIONES Y ACUERDOS

I.2. Consejo de Gobierno

Acuerdo 74/2022, del Consejo de Gobierno de la Universidad Internacional de Andalucía, de 30 de noviembre de 2022, por el que se acuerda la aprobación del Plan antifraude de la Universidad Internacional de Andalucía.

El Consejo de Gobierno de la Universidad Internacional de Andalucía, reunido el 30 de noviembre de 2022, acuerda la aprobación del Plan antifraude de la Universidad Internacional de Andalucía.

ANEXO

1 INTRODUCCIÓN.

La Universidad Internacional de Andalucía (UNIA en adelante), como no podría ser de otro modo, respeta plenamente la legalidad vigente y actúa de forma decidida ante cualquier posible atisbo de fraude o corrupción en cualquiera de los niveles en los que desarrolla su actividad. Además, y dando un paso más allá, la UNIA ha asumido también, a través de su Código Ético1, un conjunto de valores y principios éticos inherentes a toda su actividad, y con los que aspira a ser un ejemplo de comportamiento ético responsable, mediante una gestión pública cercana y transparente, que dé respuesta a las necesidades de la sociedad y que tenga en la calidad, la excelencia y la innovación sus principales señas de identidad. Finalmente, y siguiendo en esta línea las directrices y recomendaciones de la Unión Europea en su Nota Orientativa de la Comisión Europea sobre “Evaluación del riesgo de fraude y medidas efectivas y proporcionadas contra el fraude” (EGESIF 14_0021_00), de 16 de junio de 2014, la UNIA se compromete igualmente a mantener un alto nivel de calidad jurídica, ética y moral y a adoptar los principios de integridad, imparcialidad y honestidad en el ejercicio de sus funciones, asumiendo la aplicación de medidas antifraude eficaces y proporcionadas a su ámbito de gestión de los fondos, tanto procedentes de la Unión Europea como de cualquier otra naturaleza.

Por ello, el primer paso debe ser la Declaración Institucional de tolerancia cero con el fraude en el ámbito global de toda la actividad docente, académica y de gestión desarrollada por la UNIA, con el objeto de asegurar y consolidar una cultura de alerta y prevención de riesgos frente al fraude dotando de mecanismos de corrección que permitan actuar en aquellas situaciones en las que se detecten irregularidades.

1 Aprobado por Acuerdo 45/2022, del Consejo de Gobierno de la Universidad Internacional de Andalucía, de 15 de junio de 2022 (BOUNIA núm 9 de, 23 junio 2022).

En consecuencia, esta Universidad ha acordado, en sesión ordinaria del Consejo de Gobierno de 30 de noviembre de 2022, aprobar la Declaración Institucional de la UNIA sobre la integridad pública, la prevención y la lucha contra el fraude, la corrupción y los conflictos de intereses. En dicha Declaración, se establece que la UNIA adopta una política de tolerancia cero con el fraude y la corrupción, y cuenta con un sistema de control diseñado para prevenir y detectar cualquier actuación fraudulenta y, en su caso, subsanar sus consecuencias.

En la misma sesión, se acordó la creación de la Comisión Ética y Antifraude de la UNIA, como órgano ejecutivo formado por personal especializado y con responsabilidades en las distintas áreas de gestión. Las funciones encomendadas a la misma se centran en la gestión del riesgo de fraude y de corrupción, realizando la evaluación del riesgo y la revisión de la estrategia antifraude de la UNIA.

2 INTEGRIDAD INSTITUCIONAL.

El Plan Antifraude de la UNIA desarrolla los fundamentos indicados en la normativa vigente y establece los mecanismos necesarios para afrontar con total garantía los objetivos de prevención y lucha contra el fraude que la Comisión Europea establece. Se ha elaborado tomando como referencia las medidas de prevención, detección y corrección del fraude, corrupción y conflicto de intereses recogidas en el Anexo III.C) de la Orden HFP 1031/2021, de 29 de septiembre y en la Guía para la evaluación del riesgo de fraude y medidas efectivas y proporcionadas contra el fraude (EGESIF_14- 0021-00; 16/06/2014) de la Comisión Europea.

Asimismo, el Plan Antifraude establece el compromiso y promoción de una cultura que ejerza un efecto disuasorio para cualquier tipo de actividad fraudulenta en la UNIA, incorporando de pleno los Principios de Buena Administración como derecho fundamental, según lo establecido en el artículo 41 de la Carta de los Derechos Fundamentales de la Unión Europea.

El presente Plan Antifraude, junto con otras medidas ya en ejecución y de revisión periódica, como el Portal de Transparencia, complementa y asegura el desarrollo de la ejemplaridad y buen gobierno como auténtico Sistema de Integridad de la UNIA.

Este Sistema de Integridad, aunque centrado en principio prioritariamente en los procedimientos derivados del ámbito de gestión de fondos procedentes de la Unión Europea, se aplicará igualmente, en la medida de lo posible y en base a las recomendaciones que la Comisión Antifraude determine, a todos los procedimientos y fondos de la UNIA, en especial a los establecidos en el punto 6 de este Plan, alcanzando en la medida de lo posible un ámbito global con independencia del origen de la financiación de los concretos procesos.

En consecuencia y en base al cumplimiento de los pasos anteriores, el Plan Antifraude se establece como documento marco inicial y que deberá ir actualizándose y completándose a medida que se vaya poniendo en práctica por las partes implicadas en su despliegue y ejecución.

Para ello, la Comisión Ética y Antifraude de la UNIA será la encargada de su coordinación, ejecución y revisión.

3 AGENTES IMPLICADOS.

El presente Plan Antifraude se dirige tanto hacia todas las personas y estructuras integrantes de la UNIA, como a las entidades y sujetos privados implicados en la ejecución de sus planes como perceptores de fondos públicos.

En particular y en cuanto a los fondos europeos Next Generation la EU, el artículo 1.2 de la Orden HFP/1030/2021, de 29 de septiembre, hace extensiva la Orden, con diferentes obligaciones, a “todas las entidades del sector público de acuerdo con el artículo 2.1 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, y a cualesquiera otros agentes implicados en la ejecución del PRTR como perceptores de fondos de la Unión Europea.”

Por tanto y de forma específica, atendiendo al carácter básico de sus funciones y sin perjuicio de incorporar nuevas estructuras que sean susceptibles de ello, se establecen las siguientes partes implicadas:

3.1 Estructuras Intervinientes.

- Estructuras de Dirección y gobierno:

o Rectorado

o Patronato

o Consejo de Gobierno y sus comisiones

o Vicerrectorados

o Sedes

o Secretaría General

o Gerencia

- Áreas y, en su caso, unidades implicadas directamente en los riesgos del presente Plan:

o Gestión Económica y Financiera

o Contratación

o Recursos Humanos

o Área de Ordenación Académica

o Planificación y calidad

o Investigación

o CRAI y Cultura

o Cooperación Internacional

o Protección de datos

3.2 Órganos con competencia en la materia.

- Comisión Ética y Antifraude de la UNIA

- Área de Control Interno

3.3 Comisión Ética y Antifraude de la UNIA.

La UNIA se apoyará, en su función de gestionar el riesgo de fraude y de corrupción, en la Comisión Ética y Antifraude, cuya creación se produce con la aprobación de este documento, y que estará integrada por personal especializado y, en su caso, con responsabilidades en las distintas áreas de gestión, que serán nombrados por Resolución Rectoral.

La Comisión Ética y Antifraude de la UNIA se articula como el órgano básico para la aplicación y seguimiento de las medidas contempladas en este Plan. Se constituye como un órgano técnico, independiente y articulado que, como grupo de trabajo, asume entre sus funciones específicas la prevención, detección, corrección y persecución del fraude en todos los procesos de los que sea responsable la UNIA y, en su caso, la propuesta de adopción de las medidas cautelares y correctoras que procedan.

En concreto, esta Comisión estará integrada:

1.- De forma permanente por los siguientes miembros

- Una persona con experiencia, competencia y profesionalidad contrastada en materias relacionadas con la ética, el derecho o la gobernanza, que ejercerá la presidencia.

- La persona titular o responsable de la asesoría jurídica.

- Una persona con experiencia y capacidad de coordinación, funcionaria de la UNIA, que ejercerá la labor de secretaría.

2.- En función de la materia a abordar podrán ser invitados a formar parte de la misma Comisión, para aquellas cuestiones que sean propias de su ámbito de competencia:

- Una persona por cada una de las áreas incluidas en el alcance del Plan Antifraude y que se vean afectadas por la materia.

3.- Finalmente, cuando los miembros permanentes de la Comisión así lo consideren oportuno, podrán contar con el asesoramiento interno o externo que consideren necesario.

Los miembros o asesores de la Comisión Ética y Antifraude se comprometerán previamente a guardar absoluto secreto de todas aquellas cuestiones de las que hayan tenido conocimiento durante el ejercicio de sus funciones, en particular, sobre los hechos examinados, el contenido de las investigaciones y deliberaciones y las decisiones adoptadas, así como sobre los datos de carácter personal.

La citada Comisión tendrá, entre sus funciones, las siguientes:

- Elaboración, seguimiento y revisión del Plan anual de medidas Antifraude.

- Diseño, elaboración y mantenimiento del mapa de riesgos.

- Propuesta a los órganos de gobierno de la Universidad de aquellas medidas adicionales que resulten apropiadas como consecuencia del resultado de la evaluación anual.

- Informe al Consejo de Gobierno sobre las actuaciones llevadas a cabo en relación con la implementación del Plan anual de medidas Antifraude.

- Tramitación de los expedientes en los que se detecten situaciones de fraude o en relación con conductas que violen el Código ético de la UNIA.

- Propuesta, a los órganos y estructuras pertinentes en materia de formación, de diferentes opciones de formación teórica y práctica, especialmente para aquellos sectores que se consideren de “especial riesgo” y, con carácter general, a todo el personal de nueva incorporación sobre la dimensión ética de la Función Pública.

4 OBJETIVOS.

En cumplimiento de lo establecido en la citada Orden HFP 1031/2021, de 29 de septiembre, el presente Plan se articula en torno a los siguientes objetivos generales:

1. Planificar y llevar a cabo actividades de formación y sensibilización a toda la comunidad universitaria.

2. Establecer medidas de prevención y detección de situaciones de conflicto de intereses y riesgo de fraude.

3. Poner en marcha un canal de denuncias que facilite la comunicación de las sospechas de fraude.

4. Diseñar procedimientos, a través de la Comisión Ética y Antifraude, para abordar las situaciones de irregularidad, fraude o corrupción detectadas.

Para dar cumplimiento a ello, el presente Plan Antifraude se articula en los siguientes Objetivos específicos:

A. Definir procedimientos de DETECCIÓN de situaciones de conflicto de intereses, basados en criterios de banderas rojas de alerta.

B. Establecer protocolos de GESTIÓN DEL RIESGO de fraude y de la corrupción, en caso de que se materialicen.

C. Desarrollar un CANAL DE ALERTAS/DENUNCIAS que asegure la comunicación de las sospechas.

D. Definir procedimientos de INVESTIGACIÓN del fraude y de las infracciones relacionadas con el mismo, garantizando que tales casos se abordan de forma adecuada.

E. Establecer COORDINACIÓN con el Servicio Nacional de Coordinación Antifraude (SNCA), informando de aquellos hechos que pudieran ser constitutivos de fraude o irregularidad en los términos establecidos legalmente.

F. Planificar y realizar actividades de SENSIBILIZACIÓN a todas las partes intervinientes para concienciar del daño que causa la corrupción, como requisito para generar una cultura de la legalidad e integridad en toda Universidad.

G. FORMAR E INFORMAR a toda la comunidad universitaria sobre las medidas, protocolos y canales de actuación ante situaciones de fraude.

H. Establecer un sistema de SEGUIMIENTO Y EVALUACIÓN de las actuaciones llevadas a cabo en materia de antifraude por parte de la UNIA.

* Para alcanzar los objetivos establecidos en el Plan, se desarrollarán Acciones de Control Específicas que abarquen todos los aspectos clave y estructuradas según el alcance. Como punto de partida, serán las referidas a los riesgos indicados en el Anexo II, para ello se toma como base los principios y medidas de prevención, detección y corrección del Anexo I.

5 EJES DEL PLAN

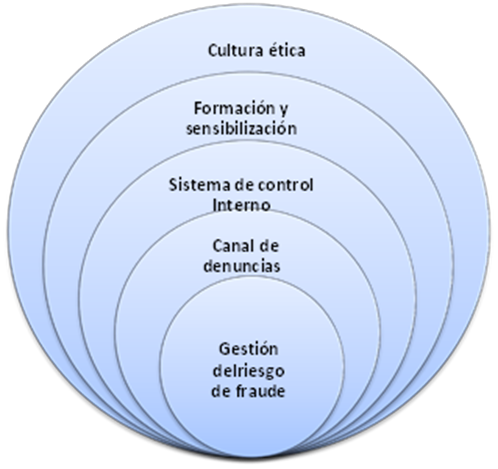

El presente Plan de medidas antifraude de la UNIA se configura en torno a los siguientes ejes de acción:

1. Cultura ética y política de integridad institucional como marco general y exponente del compromiso de la Universidad en su lucha contra el fraude.

2. La formación y la sensibilización como medidas para la concienciación de toda la comunidad universitaria.

3. Sistema de control interno como garantía para prevenir o corregir situaciones de fraude.

4. Canal de denuncias como instrumento adecuado para la detección de posibles irregularidades y situaciones de fraude.

5. El mapa de riesgos como herramienta para el análisis y la gestión del riesgo.

Ilustración 1: Ejes del Plan Antifraude de la UNIA

5.1 Cultura Ética y Política de Integridad Institucional.

El objetivo de esta Política de Integridad Institucional es promover dentro de la organización una cultura que desaliente toda actividad fraudulenta y que facilite su prevención y detección, promoviendo el desarrollo de procedimientos efectivos para la gestión de estos supuestos.

En el marco institucional, la UNIA ha llevado a cabo las siguientes iniciativas en relación con la política de prevención, detección y corrección del fraude:

- Declaración Institucional sobre la integridad pública, la prevención y la lucha contra el fraude, la corrupción y los conflictos de intereses, o Declaración de Tolerancia Cero contra el Fraude.

Constituye una manifestación de la apuesta firme de la Universidad por la importancia de velar por la eficacia y rigor en el uso de los recursos puestos a su disposición para la ejecución de las competencias que tiene asignadas. Esta declaración se realiza en el marco:

O Del Real Decreto Legislativo 5/2015, de 30 de octubre, por el que se aprueba el Texto Refundido de la Ley del Estatuto Básico del Empleado Público, donde en su artículo 52 se establece que los empleados públicos tienen, entre otros deberes: “velar por los intereses generales, con sujeción y observancia de la Constitución y del resto del ordenamiento jurídico, y actuar con arreglo a los siguientes principios: objetividad, integridad, neutralidad, responsabilidad, imparcialidad, confidencialidad, dedicación al servicio público, transparencia, ejemplaridad, austeridad, accesibilidad, eficacia, honradez, promoción del entorno cultural y medioambiental, y respeto a la igualdad entre mujeres y hombres”.

O Y en lo dispuesto en la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno, que en su artículo 16 establece entre los principios generales de actuación “la transparencia en la gestión de los asuntos públicos, de acuerdo con los principios de eficacia, economía y eficiencia y con el objetivo de satisfacer el interés general”, "la dedicación al servicio público, absteniéndose de cualquier conducta que sea contraria a estos principios” e “imparcialidad, de modo que se mantenga un criterio independiente y ajeno a todo interés particular”.

O Asimismo, en lo que se refiere al estudiantado, en el artículo 13 del Real Decreto 1791/2010, de 30 de diciembre, por el que se aprueba el Estatuto del Estudiante Universitario, donde se establece, entre otros, el deber de los/as estudiantes de “Abstenerse de la utilización o cooperación en procedimientos fraudulentos en las pruebas de evaluación, en los trabajos que se realicen o en documentos oficiales de la universidad”.

- Código ético de la UNIA

A instancia del Consejo de Dirección de la UNIA, su Consejo de Gobierno aprobó mediante Acuerdo 45/2022, del Consejo de Gobierno de la UNIA, de 15 de junio de 2022 (BOUNIA núm. 9 de, 23 junio 2022) el Código Ético de esta Universidad que se encuentra a disposición en la dirección web:

https://www.unia.es/images/normativa/normativa_secretaria_general/Normativa_Propia/C%C3% B3digo_%C3%89tico/C%C3%B3digo_%C3%A9tico.pdf

- Decálogo de Responsabilidad Social de la UNIA: compromiso de la UNIA con la responsabilidad social.

Mediante este documento la UNIA se comprometió a ser ejemplo de comportamiento ético y responsable asumiendo estos principios éticos como elementos que orientarán y guiarán la toma de decisiones en el seno de la universidad. Igualmente se comprometió a promover una gestión pública cercana y transparente, a asumir los Objetivos del Desarrollo Sostenible (ODS) como un deber propio de la Universidad y en tanto que se trata de una Administración pública y a convertir la calidad, la excelencia, y la innovación en elementos diferenciadores de la Institución.

Este compromiso se puede encontrar en

https://unia.es/images/micrositios/calidad/responsabilidad-social/DEFINITIVO_-_COMPROMIS O_DE_LA_UNIA_CON_LA_RESPONSABILIDAD_SOCIAL.pdf

- Portal de Transparencia

Supone un compromiso claro con la propia sociedad en relación con la rendición de cuentas sobre las actividades desarrolladas y los recursos disponibles, proporcionando información detallada de los resultados obtenidos. Está disponible en la dirección web: https://www.unia.es/es/transparencia.

- Buzón de quejas y sugerencias

Establece una vía de comunicación eficaz entre los servicios universitarios y sus usuarios (internos y externos), que permite presentar iniciativas, sugerencias, y en su caso, quejas que contribuyan al mejor funcionamiento y prestación del servicio público de la Universidad. Está disponible en la siguiente dirección web:

https://www.unia.es/es/contacto/buzon-quejas-sugerencias-felicitaciones.

5.2 Formación y sensibilización

La formación e información se configuran como uno de los ejes básicos del Plan. Es absolutamente necesario que todo el personal, en todos los niveles jerárquicos y organizativos, se identifique como pieza clave en la lucha contra el fraude y la corrupción. Para ello, se establecerán planes de información y formación específicos para los miembros de la comunidad universitaria.

La Comisión Ética y Antifraude propondrá a los órganos y estructuras pertinentes en materia de formación, diferentes opciones de formación teórica y práctica, especialmente para aquellos sectores que se consideren de “especial riesgo” y, con carácter general, a todo el personal de nueva incorporación sobre la dimensión ética de la Función Pública.

Estas actividades formativas pueden incluir información pormenorizada sobre las políticas contra el fraude, la función de cada una de las partes interesadas y sus respectivas responsabilidades, y los mecanismos de notificación.

Asimismo, se llevarán a cabo de manera periódica acciones de información y sensibilización, dirigidas a toda la comunidad universitaria, como pueden ser: boletines informativos, jornadas, comunicaciones y talleres y actividades de divulgación de las medidas contempladas en el presente Plan.

Este Plan de información y formación incluirá igualmente el desarrollo de acciones de difusión web de su contenido y relevancia en el seno de la cultura organizativa, así como sobre eventuales actualizaciones y sobre los resultados de su evaluación.

El contenido y alcance de la formación versará fundamentalmente sobre los principios y valores de ética pública, conforme a lo establecido en la normativa de referencia, especialmente según lo establecido en el Código Ético de la UNIA, la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, y en el Real Decreto Legislativo 5/2015, de 30 de octubre, por el que se aprueba el Texto Refundido de la Ley del Estatuto Básico del Empleado Público, debiendo profundizar en los siguientes ámbitos formativos:

- Conflictos de intereses.

- Sistemas de resolución de dudas éticas.

- Cambio cultural basado en principios y valores de la ética pública.

- Marco de integridad institucional.

5.3 Sistema de Control Interno.

Sin perjuicio de las competencias atribuidas al Patronato en materia de control presupuestario y de supervisión de las actividades de carácter económico, recogidas en el artículo 20 de los Estatutos, la UNIA cuenta con los siguientes servicios, órganos y estructuras con competencia en la gestión de las situaciones de riesgo y la adopción de medidas relativas a su prevención, detección y corrección.

- Unidad administrativa de auditoría y control interno.

Regulada en el Reglamento de Organización y Funcionamiento de la Unidad Administrativa de Control Interno, aprobado por Consejo de Gobierno de 19 de mayo de 2015, la UNIA se dota de los servicios que le permitan el cumplimiento determinar la fiabilidad de la información financiera, revisar el cumplimiento de la legalidad tanto en el ámbito presupuestario como en el de la contratación y evaluar el grado de eficacia, eficiencia y economía en la consecución de objetivos.

Entre sus funciones se encuentra la de comprobar que la actuación de la UNIA, en el aspecto económico-financiero, se ajusta al ordenamiento jurídico, así como a los principios generales de buena gestión financiera. Este control comprenderá la verificación de la eficacia y eficiencia, así como el adecuado registro y contabilización de la totalidad de las operaciones realizadas por cada órgano y su fiel reflejo en las cuentas y estados que, conforme a las disposiciones aplicables, deban formar éstos. Además, desarrolla un control de eficacia que comprende el análisis del coste de funcionamiento y del rendimiento o utilidad de los respectivos servicios o inversiones, así como del cumplimiento de los objetivos de los correspondientes programas, sin que dicho control pueda emitir juicio sobre las decisiones que adopten los Órganos de Gobierno. Finalmente debemos recordar que el diseño de los procesos del control interno comprende las principales áreas de riesgo de la gestión: garantizar la legalidad y el buen uso de los fondos públicos, proporcionando seguridad al Equipo de Gobierno y a los responsables de los Centros de Gasto y colaborando en la calidad de la gestión universitaria.

- Defensoría Universitaria.

Conforme al artículo 47 de los Estatutos de la UNIA, aprobados por Decreto 236/2011, de 12 de julio el Defensor Universitario es el órgano encargado de velar por el respeto de los derechos y las libertades de los miembros de la Comunidad Universitaria, pudiendo actuar de oficio o a instancia de parte, y recabando cuanta información necesite de los órganos, servicios o unidades de la Universidad. En el artículo 3 de su Reglamento, aprobado por Consejo de Gobierno 25 de noviembre de 2020, se establecen sus funciones, entre las que se encuentra la de recibir, oír y atender las quejas que presenten los miembros de la comunidad universitaria.

5.4 Canales de alertas y denuncias (I): Canales externos.

La UNIA informará y se dotará de canales de denuncia, a través de los que cualquier persona podrá notificar las sospechas de fraude y las presuntas irregularidades detectadas:

a) Canal SNCA. Si se desea poner en conocimiento del Servicio Nacional de Coordinación Antifraude hechos que puedan ser constitutivos de fraude o irregularidad en relación con proyectos u operaciones financiados con cargo a los Fondos Europeos, puede utilizar el canal habilitado al efecto por el citado Servicio, y al que se puede acceder a través del siguiente enlace:

https://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/snca/Paginas/ComunicacionSNCA.as px

b) Canal OLAF. Además de lo anterior, cualquier persona puede informar a la Oficina Europea de Lucha contra el Fraude (OLAF) de sospechas de fraude o corrupción que afecten a los intereses financieros de la Unión Europea.

Es posible dirigirse a la OLAF por medio de los siguientes canales:

- Por carta a: Comisión Europea, Oficina Europea de Lucha contra el Fraude (OLAF), Investigaciones y Operaciones B-1049 Bruselas, Bélgica.

- Por correo electrónico a:

- Por medio de las líneas de teléfono gratuito: https://anti-fraud.ec.europa.eu/index_es

5.5 Canales de alertas y denuncias (II): Canales internos

Con la finalidad de facilitar la remisión a las autoridades competentes de cualquier información relevante en relación con hechos que puedan ser constitutivos de fraude o irregularidad, y a efectos de centralizar y coordinar la recepción de dicha información y su posterior análisis y remisión al órgano que corresponda, la UNIA habilitará un Canal de Alertas y Denuncias específico que podrá ser utilizado por aquellas personas que tengan conocimiento de información de ese tipo y que deseen ponerla en conocimiento de la Universidad, a efectos de que las autoridades competentes, y en especial, la Comisión Ética y Antifraude, puedan realizar las actuaciones que corresponda en cada caso.

Dicho canal servirá igualmente para realizar las denuncias que, por cualquier violación del Código Ético de la UNIA pudiera detectarse.

Este Canal estará disponible, cuando sea técnicamente posible, a través de la Sede Electrónica de la UNIA, del que se publicará su acceso expresamente en la dirección web indicada al efecto en la correspondiente versión este Plan.

Siguiendo las directrices establecidas por el Servicio Nacional de Coordinación Antifraude, las características del Canal de Alertas y Denuncias deberá cumplir los siguientes requisitos:

5.5.1 Contenido de la información que se remita

La información que se remita a la UNIA a través del Canal deberá contener una descripción de los hechos de la forma más concreta y detallada posible, identificando, siempre que fuera posible, las personas que hubieran participado en los mismos; los procesos, convocatorias, instrumentos o expedientes afectados por la presunta irregularidad o fraude; la fecha cierta o aproximada en la que los hechos se produjeron; los principios éticos de la UNIA que, en su caso, se consideran violados; en su caso, igualmente el Fondo o Fondos europeos afectados; el órgano o entidad que hubiera gestionado las ayudas; y los órganos / entidades a los que, adicionalmente y en su caso, se hubiera remitido la información.

Asimismo, deberá aportarse cualquier documentación o elemento de prueba que facilite la verificación de los hechos comunicados y la realización de las actuaciones que correspondan en relación con los mismos.

La persona que remita la información deberá identificarse mediante su número de NIF y su nombre y apellidos, debiendo indicar asimismo una dirección de correo electrónico, o en su defecto una dirección postal, a través de la cual la UNIA, a través de la Comisión Antifraude, pueda comunicarse con dicha persona. La Comisión Ética y Antifraude analizará la posibilidad de establecer, en función de las exigencias legales, la viabilidad de denuncias anónimas.

5.5.2 Actuaciones para realizar por la Comisión Ética y Antifraude

La Comisión Ética y Antifraude analizará la información recibida a efectos de determinar el tratamiento que deba darse a la misma, realizando las verificaciones y actuaciones que considere necesarias en el marco de las facultades que tiene encomendadas por este Plan o su correspondiente desarrollo normativo.

A tales efectos, podrá solicitar la documentación o información adicional que estime oportuno, tanto a la persona que hubiera puesto en su conocimiento la información inicial, como a los Áreas o Servicios que pudieran disponer de la documentación o información adicional que fuera necesaria.

La Comisión Ética y Antifraude no dará curso a la información recibida en los siguientes supuestos:

a) Cuando los hechos comunicados no afecten a posibles violaciones del Código Ético de la UNIA o a proyectos u operaciones financiados con fondos públicos o a proyectos u operaciones financiados con cargo a fondos procedentes de la Unión Europea, lo que se entiende sin perjuicio de la posibilidad de remitir la información al órgano o entidad competente por razón de la materia para su análisis o investigación.

b) Cuando no consten en la información recibida los datos de identificación de la persona que la hubiera remitido, en los términos establecidos en el apartado anterior.

c) Cuando ya se hubieran archivado sobre el fondo otras actuaciones anteriores derivadas de información recibida sobre los mismos hechos o similares, sin que se aporte ningún elemento relevante adicional.

d) Cuando la escasez de la información remitida, la descripción excesivamente genérica e inconcreta de los hechos o la falta de elementos de prueba suministrados no permitan a la Comisión realizar una verificación razonable de la información recibida y una determinación mínima del tratamiento que deba darse a los hechos comunicados, atendiendo a los medios de que dispone o pudiera recabar.

e) Cuando la información recibida fuera manifiestamente infundada.

f) Cuando, realizado el análisis a que se refiere el punto anterior de este apartado, la Comisión entienda de forma motivada que los hechos comunicados no son constitutivos de fraude ni irregularidad o de comportamiento contrarios al Código Ético de la UNIA.

En cualquier caso, cuando no se dé curso a la información recibida como consecuencia de lo dispuesto en este punto, esta circunstancia se comunicará a la persona que hubiera remitido la información inicial, indicando la causa que motiva dicha forma de proceder, a efectos de que aquella pueda realizar las actuaciones que considere oportunas.

Cuando, realizado el análisis a que se hace referencia en este apartado, la Comisión Ética y Antifraude entienda que los hechos comunicados pueden ser constitutivos de fraude, irregularidad o comportamiento contrario a los valores éticos de la UNIA, elaborará un informe en el que pondrá de manifiesto los hechos analizados y su opinión motivada respecto del tratamiento que deba darse a los mismos.

Dicho informe se remitirá, junto con la información recibida del informante y las actuaciones realizadas por el citado Servicio, al órgano que en cada caso sea competente para tramitar los procedimientos o realizar las actuaciones adicionales que correspondan en función del tipo de fraude o irregularidad de que se trate.

La remisión de las actuaciones al órgano competente será igualmente comunicada a la persona que hubiera remitido la información.

5.5.3 Garantía de confidencialidad e indemnidad

El personal integrante de la Comisión Ética y Antifraude deberá guardar el debido secreto respecto de cualquier información de la que tenga conocimiento como consecuencia de lo dispuesto el presente Plan, no pudiendo utilizar dicha información para fines distintos de los establecidos en la misma.

Se respetarán escrupulosamente los derechos de protección de datos de los afectados o interesados, salvo cuando la persona que hubiera comunicado la información solicite expresamente lo contrario. La Comisión Ética y Antifraude guardará total confidencialidad respecto de su identidad, de forma que la misma no será revelada a persona alguna.

A tal fin, en el informe a que se hace referencia en el apartado anterior y en todas las comunicaciones, actuaciones de verificación o solicitudes de documentación que se lleven a cabo por la Comisión Ética y Antifraude, se omitirán los datos relativos a la identidad de la persona que hubiera remitido la información, así como cualesquiera otros que pudieran conducir total o parcialmente a su identificación.

Cuando la Comisión Ética y Antifraude traslade las actuaciones a órganos jurisdiccionales o del Ministerio Fiscal, la identidad de la persona informante se comunicará únicamente a las personas u órganos a los que resulte imprescindible.

Por último, será la propia Comisión Ética y Antifraude la que realizará ante el órgano al que se hubieran remitido las actuaciones los trámites necesarios para que dicho procedimiento pueda desarrollarse adecuadamente, de forma que, en su caso, la comunicación entre dicho órgano y la persona que hubiera remitido la información a la Comisión Ética y Antifraude se realice a través de ésta, a efectos de garantizar la confidencialidad de la identidad de aquella.

Las personas denunciantes, sus familiares e intereses, no podrán sufrir ninguna consecuencia o repercusión negativa por el ejercicio de su derecho y deber ético de denunciar los posibles comportamientos irregulares o contrarios a la ética de la UNIA.

Lo dispuesto en el apartado anterior no será de aplicación cuando la persona que hubiera remitido la información a la Comisión Ética y Antifraude hubiera actuado manifiestamente de mala fe, en cuyo caso, la citada Comisión valorará promover la realización de las actuaciones que procedan de acuerdo con las disposiciones aplicables.

5.6 Mapa de riesgos

Otro de los ejes fundamentales de este Plan es desarrollar y mantener actualizado un mapa de riesgos como herramienta clave para el análisis y gestión del riesgo. Este mapa de riesgos hay que concebirlo como un proceso dinámico. La categorización de los riesgos variará a medida que se implanten los controles y las acciones que se propongan en su evaluación inicial, por lo que será necesaria una labor constante de revisión, adaptación y mejora.

La responsabilidad del diseño, desarrollo e implementación de este mapa recaerá en la Comisión Ética y Antifraude de esta Universidad.

6 ALCANCE DEL PLAN

Atendiendo específicamente al refuerzo de mecanismos para la prevención, detección y corrección del fraude la corrupción y los conflictos de interés, se establece el alcance de los objetivos del presente Plan Antifraude a las siguientes actividades y procesos específicos, que son los principales aspectos susceptibles a riesgos de fraude y corrupción en su ejecución y, por tanto, componen el Catálogo de Riesgos del Plan:

⇨ Procesos derivados de la gestión de Recursos Humanos.

⇨ Procesos derivados de la Contratación Pública, incluyendo la gestión de convenios administrativos cuando estos tengan contenido económico.

⇨ Procesos derivados de la gestión de Subvenciones.

6.1 Recursos Humanos

El alcance en la gestión de Recursos Humanos de la UNIA se centra en las siguientes fases y procesos:

- Selección del personal.

- Ejercicio ético y profesional de las funciones.

- Planificación y estructura organizativa del personal.

- Formación y evaluación del desempeño.

- Retribuciones.

- Incompatibilidades y conflictos de interés.

6.2 Contratación Pública

El alcance en la Contratación Pública de la UNIA se centra en las siguientes fases y procesos:

- Evaluación de las necesidades, identificación de proyectos a acometer y asignación del gasto.

- Preparación de los contratos, redacción de pliegos y procesos y herramientas de licitación.

- Evaluación y selección de la entidad contratista.

- Ejecución.

6.3 Subvenciones

El alcance en la gestión de las Subvenciones concedidas por la UNIA se centra en las siguientes fases y procesos:

- Sujeción normativa.

- Procedimiento de concesión.

- Gestión del gasto en subvenciones.

- Control del gasto y de la actividad subvencionada.

- Medidas de carácter financiero.

Las Acciones de Control Específicas que afrontan los riesgos que se puedan derivar de la gestión en materia de Recursos Humanos, de Contratación Pública y de Subvenciones concedidas por la UNIA se relacionan con cada objetivo del Plan y se desarrollan en el Anexo II.

7 METODOLOGÍA

La metodología que establece el Plan para alcanzar los objetivos planteados se basa en el riesgo como elemento principal de partida, sin el que no es posible establecer un diseño e implementación de medidas de prevención eficaces y adaptadas a esta Universidad.

Por tanto, el presente Plan se desarrollará conforme al siguiente esquema metodológico, sin perjuicio de su modificación en función de la evolución y resultados derivados de la ejecución del Plan, que será responsabilidad de la Comisión Ética y Antifraude, conforme a las competencias que como tal tiene encomendadas:

- Autodiagnóstico.

- Evaluación de Riesgos.

- Mapa de Riesgos.

- Mecanismos de Prevención del Plan.

- Control Interno y su Interacción con la Prevención de la Corrupción.

- Medidas de Corrección y Persecución.

El desarrollo de la metodología propuesta se realizará conforme a los principios y medidas de prevención, detección y corrección del fraude, corrupción y conflicto de intereses que establece la normativa de referencia, en concreto en el Anexo III.C de la Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia. Estos principios se adjuntan al presente Plan en su Anexo I.

En todo caso, la Comisión Antifraude actuará siguiendo las directrices de banderas rojas establecidas en la Nota informativa de la Comisión Europea (Guía COCOF 09/0003/00), de 18 de febrero de 2009, sobre indicadores de fraude para el FEDER, el FSE y el FC, adaptándolos en función de los riesgos específicos de la UNIA.

8 SISTEMA DE REVISIÓN DEL PLAN

El Plan se configura como una herramienta flexible y sujeta a revisión y, en su caso, actualización, en función de cada contexto y atendiendo a eventuales factores (internos o externos) que así lo aconsejen.

En todo caso, será la Comisión de Ética y Antifraude de la UNIA el órgano que evalúe y proponga para su aprobación las revisiones y modificaciones que procedan.

El cumplimiento de los objetivos del presente Plan será revisado anualmente y, en todo caso, se revisarán sus acciones de control específicas cada dos años, en base a las conclusiones de los informes periódicos que emita la Comisión Ética y Antifraude.

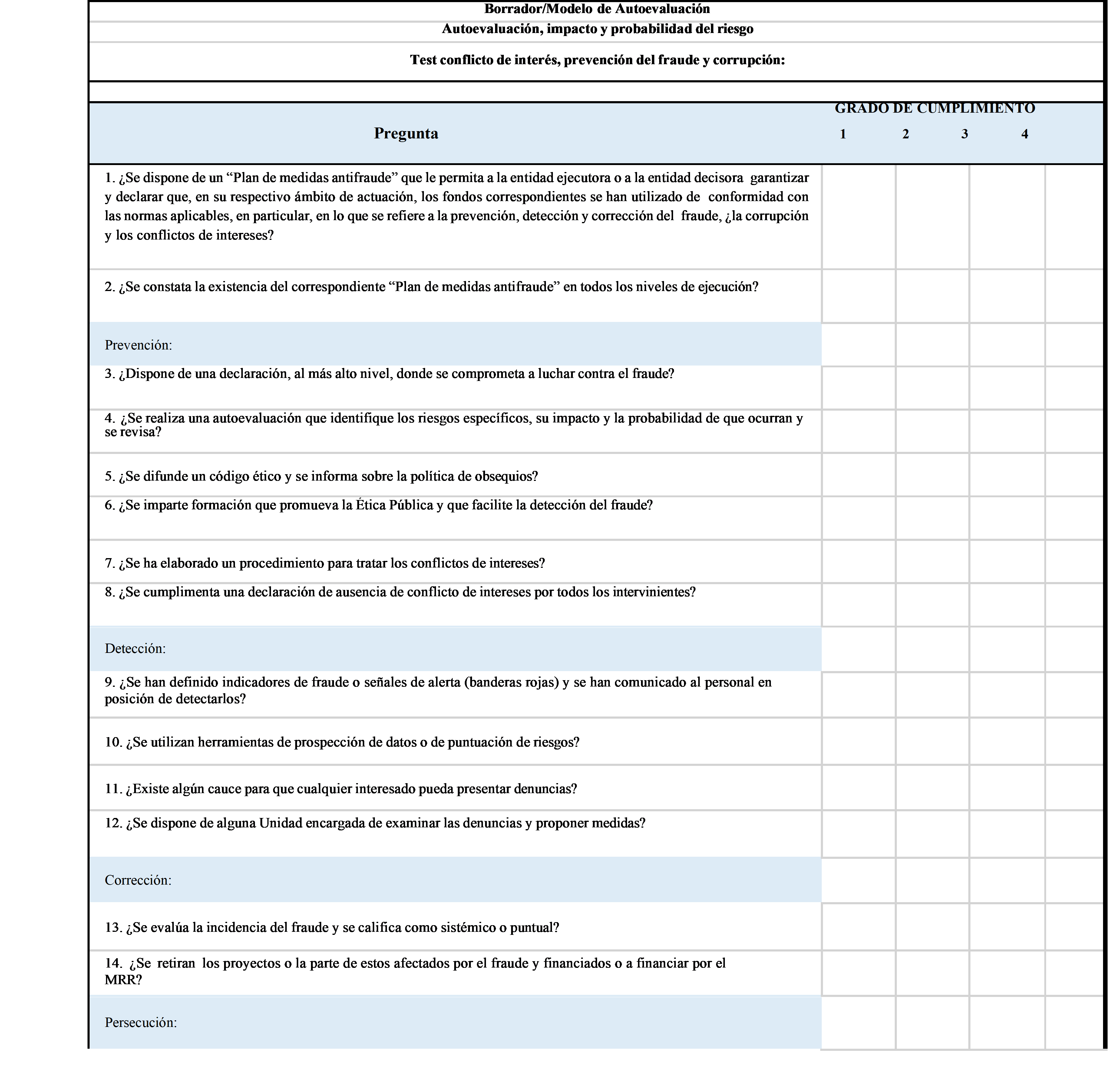

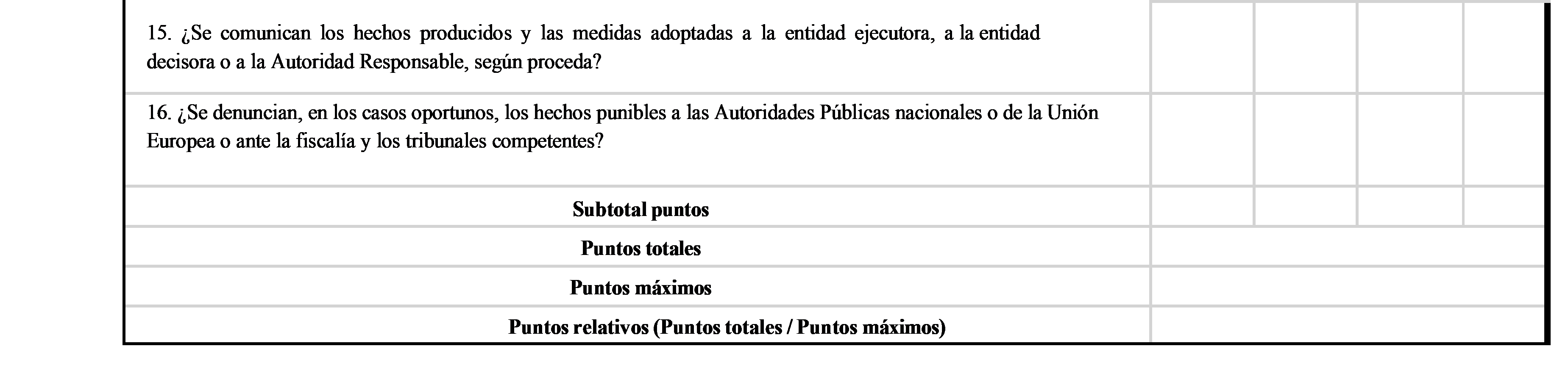

La labor de la Comisión Ética y Antifraude en la evaluación del sistema seguirá el ciclo de seguimiento, medición, análisis y revisión mediante informes periódicos que incluyan todos los aspectos metodológicos indicados en el presente Plan. Para ello utilizará un mecanismo de autoevaluación, seguimiento y probabilidad de riesgos similar al que se encuentra en el anexo III de este plan.

Los resultados que se obtengan del análisis de estos informes determinarán el alcance de la modificación o revisión que proceda del Plan.

9 ANEXO I. PRINCIPIOS Y MEDIDAS DE PREVENCIÓN, DETECCIÓN Y CORRECCIÓN

A. Conflicto de intereses.

1. Concepto

Existe Conflicto de Intereses “cuando los agentes financieros y demás personas que participan en la ejecución del presupuesto tanto de forma directa, indirecta y compartida, así como en la gestión, incluidos los actos preparatorios, la auditoría o el control, vean comprometido el ejercicio imparcial y objetivo de sus funciones por razones familiares, afectivas, de afinidad política o nacional, de interés económico o por cualquier otro motivo directo o indirecto de interés personal”.

⇨ Es aplicable a todas las partidas administrativas y operativas en todas las Instituciones y en todos los métodos de gestión.

⇨ Cubre cualquier tipo de interés personal, directo o indirecto.

⇨ Ante cualquier situación que se «perciba» como un potencial conflicto de intereses se debe actuar.

⇨ Las autoridades nacionales, de cualquier nivel, deben evitar y/o gestionar los potenciales conflictos de intereses.

2. Posibles actores implicados en el conflicto de intereses

⇨ Los empleados públicos que realizan tareas de gestión, control y pago y otros agentes en los que se han delegado alguna/s de esta/s función/es.

⇨ Aquellos beneficiarios privados, socios, contratistas y subcontratistas, cuyas actuaciones sean financiadas con fondos, que puedan actuar en favor de sus propios intereses, pero en contra de los intereses financieros de la UE o de la UNIA, en el marco de un conflicto de intereses.

⇨ Miembros de los Órganos de Representación y de Gobierno de la Universidad.

3. Tipología de conflicto de intereses

⇨ Conflicto de intereses APARENTE: cuando los intereses privados de un empleado público o beneficiario son susceptibles de comprometer el ejercicio objetivo de sus funciones u obligaciones, pero finalmente no se encuentra un vínculo identificable e individual con aspectos concretos de la conducta, el comportamiento o las relaciones de la persona (o una repercusión en dichos aspectos).

⇨ Conflicto de intereses POTENCIAL: cuando un empleado público o beneficiario tiene intereses privados de tal naturaleza, que podrían ser susceptibles de ocasionar un conflicto de intereses en el caso de que tuvieran que asumir en un futuro determinadas responsabilidades oficiales.

⇨Conflicto de intereses REAL: implica un conflicto entre el deber público y los intereses privados de un empleado público o en el que el empleado público tiene intereses personales que pueden influir de manera indebida en el desempeño de sus deberes y responsabilidades oficiales. En el caso de un beneficiario implicaría un conflicto entre las obligaciones contraídas al solicitar la ayuda de los fondos y sus intereses privados que pueden influir de manera indebida en el desempeño de las citadas obligaciones.

4. Medidas a adoptar

⇨ Medidas relacionadas con la prevención del conflicto de intereses:

a. Comunicación e información al personal de la entidad sobre las distintas modalidades de conflicto de interés y de las formas de evitarlo.

b. Cumplimentación de una declaración de ausencia de conflicto de intereses (DACI) a los intervinientes en los procedimientos.

c. Comprobación de información a través de bases de datos.

d. Aplicación estricta de la normativa correspondiente, en particular, el artículo 53 del Real Decreto Legislativo 5/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley del Estatuto Básico del Empleado Público relativo a los Principios éticos, el artículo 23 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, relativo a la abstención y la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno.

⇨ Medidas para abordar los posibles conflictos de interés existentes:

a. Comunicación de la situación que pudiera suponer la existencia de un conflicto de interés al superior jerárquico que confirmará por escrito si considera que existe tal conflicto.

b. Aplicación estricta de la normativa correspondiente, en particular, del 24 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, relativo a la Recusación y la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno.

B. Fraude y corrupción.

1. Concepto.

En materia de gastos se define el fraude como cualquier “acción u omisión intencionada, relativa:

⇨ A la utilización o a la presentación de declaraciones o de documentos falsos, inexactos o incompletos, que tengan por efecto la percepción o la retención indebida de fondos procedentes del presupuesto general de la Unión Europea o de los presupuestos administrados por cuenta de la UNIA.

⇨ Al incumplimiento de una obligación expresa de comunicar una información, que tenga el mismo efecto.

⇨ Al desvío de esos mismos fondos con otros fines distintos de aquellos para los que fueron concedidos en un principio.

2. Prevención, detección y corrección del fraude y la corrupción: el ciclo antifraude.

La UNIA deberá aplicar las medidas proporcionadas contra el fraude estructuradas en torno a los cuatro elementos clave del ciclo antifraude: prevención, detección, corrección y persecución.

⇨ Prevención. Las medidas preventivas deberán estar dirigidas a reducir el riesgo residual de fraude a un nivel aceptable, pudiendo incluir:

a. Desarrollo de una cultura ética.

b. Formación y concienciación.

c. Implicación de las autoridades de la organización.

d. Reparto claro y segregado de funciones y responsabilidades en las actuaciones de gestión, control y pago, evidenciándose esa separación de forma clara.

e. Mecanismos adecuados de evaluación del riesgo para todas las medidas gestionadas, dejando evidencia de ellos, en busca de las partes del proceso más susceptibles de sufrir fraude, y controlarlas especialmente,

f. Sistema de control interno eficaz, adecuadamente diseñado y gestionado, con controles que se centren en paliar con eficacia los riesgos que se identifiquen.

g. Análisis de datos.

⇨ Detección. Las herramientas de detección del fraude pueden incluir:

a. El uso de bases de datos.

b. El desarrollo de indicadores de fraude (banderas rojas) y comunicación al personal en posición de detectarlos.

c. El establecimiento de mecanismos adecuados y claros para informar de las posibles sospechas de fraude por quienes los hayan detectado.

⇨ Corrección. La detección de posible fraude, o su sospecha fundada, conllevará la inmediata suspensión del procedimiento, la notificación de tal circunstancia en el más breve plazo posible a las autoridades interesadas y a los organismos implicados en la realización de las actuaciones y la revisión de todos aquellos proyectos que hayan podido estar expuestos al mismo. Se procederá a:

a. Evaluar la incidencia del fraude y su calificación como sistémico o puntual.

b. Retirar los proyectos o la parte de los proyectos afectados por el fraude y financiados o a financiar.

⇨ Persecución. A la mayor brevedad se procederá a:

a. Comunicar los hechos producidos y las medidas adoptadas a la Autoridad Responsable, la cual podrá solicitar la información adicional que considere oportuna de cara su seguimiento y comunicación a la Autoridad de Control.

b. Denunciar, si fuese el caso, los hechos punibles a las Autoridades competentes (Servicio Nacional de Coordinación Antifraude –SNCA-) y para su valoración y eventual comunicación a la Oficina Europea de Lucha contra el Fraude.

c. Iniciar una información reservada para depurar responsabilidades o incoar un expediente disciplinario.

d. Denunciar los hechos ante la fiscalía y los tribunales competentes, en los casos oportunos.

10 ANEXO II. RIESGOS Y ACCIONES DE CONTROL ESPECÍFICAS

A. En las fases de gestión de Recursos Humanos

Los riesgos específicos en el ámbito de la gestión de personal se agruparon en las siguientes categorías:

1. Selección del personal

Asegurar un sistema de acceso a la función pública basado en el mérito y la capacidad es de vital importancia para prevenir la corrupción y para garantizar la competencia profesional de los servidores públicos. El acceso a través de procedimientos que no garanticen estos principios puede provocar graves consecuencias desde el punto de vista de la integridad, tales como la desprofesionalización de la función pública, la ausencia de imparcialidad y objetividad en las actuaciones de los servidores públicos, la proliferación de prácticas clientelares, o el nepotismo.

2. Ejercicio ético y profesional de las funciones

La identificación de estos riesgos pretende evitar que se produzca una quiebra de valores tales como la independencia, la integridad, la responsabilidad, la transparencia, la objetividad, la imparcialidad y la confidencialidad.

3. Planificación y estructura organizativa del personal

La necesidad de determinar los riesgos en este ámbito deriva de la importancia de la planificación de los recursos humanos en la UNIA, que persigue contribuir a la eficacia en la prestación de servicios y a la eficiencia en la utilización de los recursos económicos disponibles. Muchas de las conductas ilegales o faltas de ética y de las oportunidades de corrupción se producen por déficits de planificación y de comunicación dentro de la organización.

4. Formación y evaluación del desempeño

La formación de los empleados públicos se configura como una herramienta clave tanto para el fomento de la integridad y la prevención de la corrupción como para asegurar la adecuación de la competencia profesional exigida al personal con la responsabilidad de las tareas que tiene encomendadas.

5. Retribuciones

En este caso, la identificación de los correspondientes riesgos contribuirá a diseñar una política retributiva que evite prácticas corruptas como la concesión de incrementos salariales sin respaldo en las leyes presupuestarias o el abono injustificado de complementos retributivos, que pueden llevar a la comisión de delitos como la malversación de caudales públicos.

6. Incompatibilidades y conflictos de interés

El riesgo de que los empleados públicos incurran en incompatibilidades o de que se produzcan conflictos de intereses está presente en todas las organizaciones públicas. La adecuada gestión de estos riesgos contribuirá a garantizar la imparcialidad y objetividad de los servidores públicos.

B. En las fases de Contratación Pública

Los riesgos específicos en las fases de Contratación Pública -que incluirá la gestión que exceda el mero trámite en el caso de los convenios administrativos con contenido económico- se agruparon en las siguientes categorías:

1. Formación específica a personal tramitador y conflicto de intereses

Es necesario que el personal encargado de gestionar la contratación sea profesional con un alto grado de especialización y habilidades de negociación. De lo contrario, será muy complicado implementar las nuevas técnicas y herramientas, tanto de contratación electrónica como de negociación con entidades económicas. En el ámbito de la contratación pública de innovación, se trata de una actuación imprescindible.

Esta formación específica ha de adaptarse al volumen y complejidad de la contratación de la UNIA, pero debe ser en todo caso adecuada para proporcionar una base teórica y práctica suficiente. Los medios para lograr este objetivo son diversos: seminarios, cursos obligatorios, bien presenciales o a distancia, con su correspondiente test de evaluación, etc., y siempre con una atención permanente al reciclaje de los conocimientos.

Es necesario que la ausencia de intereses esté presente de forma sistemática en los procesos de contratación, incorporando los principios de los códigos éticos y de conducta de los empleados públicos (TREBEP) en todas y cada una de las actuaciones en las que intervengan.

2. Servicios especializados

Esta propuesta está relacionada con la anterior y supone la máxima expresión de la especialización y formación específica del personal público que interviene en materia de contratación en la UNIA. No obstante, ha de limitarse, por razones organizativas y presupuestarias, a aquellas entidades que, por sus dimensiones y disponibilidades, permitan la creación de este tipo de servicios.

Tal como señala la Ley de Contratos del Sector Público los cargos políticos y el personal eventual debe quedar excluido de los procesos de contratación.

3. Intercambio de información y buenas prácticas

El personal de la UNIA que interviene directamente en la contratación debe tener a su disposición guías sobre contratación pública que faciliten información de manera sencilla y accesible.

Resulta igualmente aconsejable la creación de canales de comunicación que permitan el intercambio de experiencias, resolución de dudas, etc., tanto entre personal de la UNIA como entre personal de distintas entidades.

4. Publicidad activa e información contenida en el perfil del contratante

La Ley de Transparencia y la Ley de Contratos del Sector Público imponen el deber de publicar una amplía información relativa a la actividad contractual. No obstante, la UNIA tratará de establecer unos criterios de transparencia más intensos o detallados en consonancia con los riesgos que existan en la contratación o en determinado tipo de contratos singularmente complejos o elevados.

5. Información a los ciudadanos a través de canales accesibles

Además del perfil del contratante y la plataforma para la publicidad activa prevista en la Ley de Transparencia es conveniente que la UNIA informe a la ciudadanía de aquellas contrataciones más relevantes o de mayor interés para ella. Esta información puede hacerse a través por ejemplo de redes sociales y ha de ser dinámica, accesible y centrarse en los aspectos de mayor importancia (objeto de la contratación, importe).

Esta medida se complementará con la publicación a comienzo de cada ejercicio del Plan de Contratación Anual de la UNIA, que se hará público en la Plataforma de Contratación del Sector Público. Esta Planificación permitirá incentivar una mayor concurrencia, dotará al proceso de una mayor transparencia y permitirá también que la UNIA organice sus medios humanos para realizar la tramitación con el tiempo suficiente.

La transparencia en la contratación resulta especialmente importante en el momento de determinar cuáles son las necesidades y nuevos proyectos que determinarán una actividad de contratación considerable. Es por ello importante que exista una motivación suficiente de las necesidades de todo nuevo proyecto y que este informe se publique en un lenguaje claro y accesible.

6. Motivación de necesidades a cubrir y objeto del contrato

Tanto las necesidades como el objeto del contrato deben justificarse en la preparación del contrato y revisten una importancia decisiva en la contratación. A fin de facilitar la labor de los gestores de la contratación y mejorar la transparencia, es conveniente que la UNIA establezca unas pautas que habrán de seguirse para justificar las necesidades e identificar el objeto del contrato en atención a las anteriores.

7. División en lotes

La Ley de Contratos del Sector Público apuesta por la división en lotes del objeto del contrato para favorecer a las PYMES, pero, a la vez, previene contra el fraccionamiento que se realice con la finalidad de eludir los requisitos de publicidad o relativos al procedimiento de adjudicación que correspondan. Conciliar esas dos condiciones no es fácil, por lo que es conveniente que la UNIA facilite indicaciones acerca de qué objetos contractuales son susceptibles de división en lotes, así como del grado de división que es posible. Al igual que en la propuesta anterior, las pautas generales pueden acompañarse de otras específicas para ámbitos de contratación recurrente.

8. Fijación del precio

El precio es uno de los aspectos esenciales del contrato, pues de su adecuación depende que el adjudicatario pueda cumplir aquello a lo que se compromete en virtud del contrato y, a la vez, su ajuste al coste real es indispensable para que los recursos públicos se empleen eficientemente. Es necesario que se den instrucciones, apoyadas en estudios de mercado o valoraciones objetivas del coste, que justifiquen la fijación del precio y eviten el riesgo de modificaciones o incumplimientos contractuales.

9. Alcance y contenido de las mejoras

La identificación de las mejoras prácticas no es sencilla y presenta el riesgo de que se confundan con la prestación principal. Por ello es necesario que, al igual que se indica en otras propuestas, se proporcionen indicaciones generales y específicas, en su caso, para determinadas materias, que permitan identificar qué ha de entenderse por mejora y cuáles son las más apropiadas para su previsión en los pliegos que han de regir la contratación en materias concretas.

10. Control de la documentación y cumplimiento de los requisitos

Es conveniente que la petición de documentación justificativa a los candidatos o licitadores se generalice. Sin llegar a efectuarse de forma sistemática, es apropiado que el requerimiento se efectúe ante la menor duda razonable o cuando se plantee cualquier cuestión relacionada con esa documentación que pueda comprometer el buen desarrollo del procedimiento, con especial atención a la posible existencia de un conflicto de intereses.

11. Cumplimiento normativo por las empresas

Una medida que sería deseable, cuando ello sea posible por su conexión con el objeto del contrato, es exigir o valorar que la entidad licitadora disponga de un sistema de prevención de delitos (UNE 9601) o de prevención de la corrupción (ISO 37001), al igual que ya es habitual encontrar pliegos de contratación que exigen o valoran que el contratista sea respetuoso con el medio ambiente (ISO 14001, reglamento EMAS), con la salud de los trabajadores (OHSAS 18001) y que ofrezca garantías de la calidad de la ejecución de los contratos (ISO 9001).

12. Criterios de adjudicación de contratos menores

De acuerdo con lo establecido en la Instrucción de la Gerencia por la que se aprueban las normas de gestión de los contratos menores en el ámbito de la UNIA-BOUNIA núm. 7, de 5 Octubre 2021, la UNIA asume como principio general que la actual normativa apuesta por la limitación y el control de la contratación directa, sometiendo por tanto los contratos menores a nuevas y mayores restricciones con relación a la normativa precedente.

Por todo ello, y como regla general, los diferentes Centros de Gasto de la UNIA acudirán a los procedimientos públicos de licitación en los supuestos de adquisición de bienes y servicios necesarios y no puntuales, recurrentes en sucesivos años. En especial, y para evitar la proliferación de contratos menores se recomienda acudir a los acuerdos marcos o a los sistemas dinámicos de contratación.

Por tanto, sólo podrá acudirse al procedimiento de contratos menores para aquellas necesidades que, además de no superar la cuantía señalada legalmente, no sean recurrentes en el tiempo. A tal fin, la UNIA, en cumplimiento de lo dispuesto en el artículo 28 de la LCSP, programará su actividad de contratación pública a desarrollar en el ejercicio presupuestario o en períodos plurianuales, para dar a conocer, mediante anuncios de información previa, las características de los contratos que tenga previsto realizar en los citados períodos. A estos efectos, desde la Gerencia se solicitará anualmente a los Responsables de los diferentes Centros de Gasto la información correspondiente sobre los contratos previstos.

13. Procedimiento negociado sin publicidad

Dado que el procedimiento negociado es el que habitualmente se presta a mayores reproches o presenta riesgos de uso indebido, es conveniente que por la UNIA se clarifiquen los criterios en que es posible acudir a ese procedimiento, particularmente cuando sea sin publicidad. Por ello, resulta conveniente que se den instrucciones que delimiten los casos establecidos en la Ley, que se recomiende ampliar en lo posible el número de licitadores a que se invite y, con carácter general, que se recomiende prescindir de este tipo de procedimiento a no ser que sea inevitable.

14. Adscripción de medios

A fin de aumentar las garantías de que el contrato se cumpla debidamente por la entidad adjudicataria, es preciso que se generalice la exigencia en los pliegos de que éste se comprometa a adscribir a la ejecución del contrato los medios personales o materiales suficientes para ello.

15. Penalizaciones

También con el objetivo de incentivar el cumplimiento adecuado del contrato, es conveniente que en los pliegos se establezca un régimen de penalizaciones específico para el caso de incumplimiento por la entidad adjudicataria.

Esta previsión debe enfocarse de manera que no desincentive la licitación, sino como medida orientada a la prevención de una actuación adecuada de las empresas.

16. Modificaciones del contrato

Las modificaciones contractuales son otro de los ámbitos con mayores riesgos, por lo que es conveniente que la Universidad suministre criterios que faciliten la identificación de los supuestos en que la modificación es admisible. En particular, se prestará una especial atención a que los pliegos incorporen de un régimen específico de modificaciones suficientemente justificado y controlado, y que en estos supuestos tanto el servicio de contratación como la asesoría jurídica de la UNIA presten una especial atención a la legalidad de la actuación y a que con ella no se restringe injustificadamente la competencia.

17. Cesión y subcontratación

Al igual que sucede con las modificaciones y por las mismas razones, es conveniente que se proporcionen orientaciones e instrucciones que faciliten la identificación de los supuestos en que es adecuado contemplar la cesión o subcontratación. En todo caso, la directriz que ha de presidir este ámbito ha de ser la de evitar comportamientos colusorios.

18. Control centralizado de los contratos

Es conveniente que se establezca un mecanismo de control y seguimiento de los contratos en curso a fin de fiscalizar su adecuado desarrollo. Lo más apropiado es que ese control se encomiende a personal de la propia Universidad con conocimientos especializados en la materia.

C. En las fases de gestión de Subvenciones

Los riesgos específicos en el ámbito de la gestión de las subvenciones se agruparon en las siguientes categorías:

1. Sujeción normativa

Este es el compromiso en el que debe basarse el sistema de concesión de ayudas: la exigencia del estricto cumplimiento de la normativa de subvenciones, evitando las modulaciones y dejando el mínimo espacio posible al riesgo que supone la discrecionalidad.

2. Procedimiento de concesión

El riesgo de que la concesión de subvenciones se realice sin el soporte de un plan estratégico impedirá tener una visión más amplia y global de los objetivos que se pretenden conseguir. La existencia de este marco global facilitará la elección de las medidas más eficaces para el cumplimiento de dichos objetivos. Además, se deberá buscar siempre la máxima concurrencia, limitando en la mayor medida posible las excepciones a este principio, con el fin de conseguir la mayor eficiencia en la ejecución del gasto público.

En este sentido, la UNIA aprobará y evaluará periódicamente su Plan Estratégico de Subvenciones con el objeto de desarrollar una planificación estratégica de las mismas, mejorando su transparencia, eficiencia y eficacia. Además, su procedimiento ordinario será el de concurrencia competitiva, por el cual se concederán subvenciones mediante la comparación de las solicitudes presentadas dentro de los plazos habilitados para ello, a fin de establecer una prelación entre las mismas, de acuerdo con los criterios previamente fijados en las bases de la convocatoria. Las bases y sus correspondientes convocatorias serán objeto de inscripción previa en la Base de Datos Nacional de Subvenciones, de publicación en el Boletín oficial de la UNIA y de publicidad a través del Portal de Transparencia en los términos fijados en la normativa de aplicación y en los correspondientes apartados del Plan. La UNIA en el plazo más breve posible aprobará un Reglamento de Subvenciones donde se incorporen y detallen las reglas generales hoy se encuentran recogidas en el Plan Estratégico de Subvenciones de la UNIA(BDNS nº 549), aprobado inicialmente por Acuerdo del Consejo de Gobierno 15/2022 de 3 de marzo de 2022 -BOUNIA núm. 3, de 8 de marzo de 2022-.

3. Gestión del gasto en subvenciones

Los riesgos de una gestión ineficaz llevarían a desvirtuar el fin que se persigue con el otorgamiento de las subvenciones, pasando a convertirse en una fuente más de financiación de actividades y proyectos en vez de servir de impulso y ayuda al esfuerzo inversor de aquellos que obtienen las ayudas públicas. Por lo tanto, un criterio de racionalidad de las ayudas exigiría aportaciones de recursos propios en las actividades subvencionadas. Otro factor de riesgo a considerar serían las elevadas tasas de subcontratación como excepción a la regla general de que la actividad subvencionada se realice por el beneficiario de las ayudas.

4. Control del gasto y de la actividad subvencionada

El dinero público se dirige a unas actividades concretas buscando un objetivo; el riesgo de que este objetivo no se consiga será muy elevado si no existe control suficiente sobre la forma en que se usa la subvención recibida y su materialización.

5. Medidas de carácter financiero

El gasto público trata de favorecer la realización de determinadas actividades o la ejecución de determinadas inversiones. Para conseguir su objetivo, el flujo financiero se debe adecuar a las necesidades del beneficiario, y este, por su parte, debe estar en condiciones de garantizar su solvencia.

11 ANEXO III. AUTOEVALUACIÓN, IMPACTO Y PROBABILIDAD DE RIESGO

12 DECLARACIÓN DE AUSENCIA DE CONFLICTO DE INTERESES (DACI)

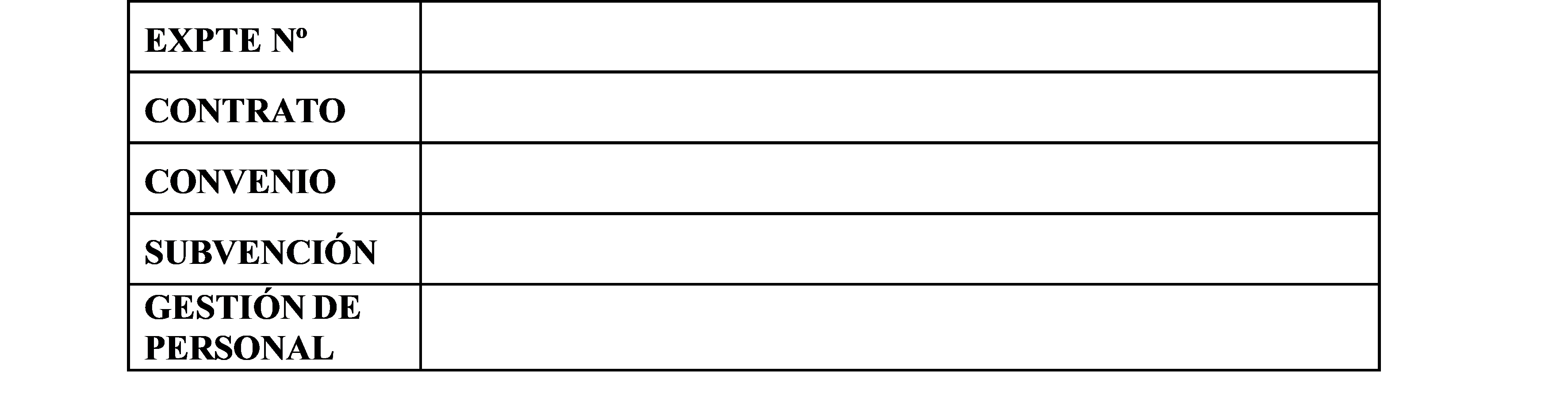

Al objeto de garantizar la imparcialidad en el procedimiento de contratación arriba referenciado, el/los abajo firmante/s, como participante/s en el proceso de preparación y tramitación del expediente, de la Universidad de Sevilla, DECLARA:

PRIMERO: Estar informado de lo siguiente:

1. Que el artículo 61.3 “Conflicto de intereses” del Reglamento (UE, Euratom) 2018/1046 del Parlamento Europeo y del Consejo, de 18 de julio (Reglamento financiero de la UE) establece que “existirá conflicto de intereses cuando el ejercicio imparcial y objetivo de las funciones se vea comprometido por razones familiares, afectivas, de afinidad política o nacional de interés económico o por cualquier motivo directo o indirecto de interés personal”.

2. Que el artículo 23 “Abstención” de la Ley 40/2015, de 1 octubre, de Régimen Jurídico del Sector Público establece que deberán abstenerse de intervenir en el procedimiento “las autoridades y el personal al servicio de las Administraciones en quienes se den algunas de las circunstancias señaladas en el apartado siguiente”, siendo éstas:

a) Tener interés personal en el asunto de que se trate o en otro en cuya resolución pudiera influir la de aquél, ser administrador de sociedad o entidad interesada, o tener cuestión litigiosa pendiente con algún interesado.

b) Tener un vínculo matrimonial o situación de hecho asimilable y el parentesco de consanguinidad dentro del cuarto grado o de afinidad dentro del segundo, con cualquiera de los interesados, con los administradores de entidades o sociedades interesadas y también con los asesores, representantes legales o mandatarios que intervengan en el procedimiento, así como compartir despacho profesional o estar asociado con éstos para el asesoramiento, la representación o el mandato.

c) Tener amistad íntima o enemistad manifiesta con alguna de las personas mencionadas en el apartado anterior.

d) Haber intervenido como perito o como testigo en el procedimiento de que se trate.

e) Tener relación de servicio con persona natural o jurídica interesada directamente en el asunto, o haberle prestado en los dos últimos años servicios profesionales de cualquier tipo y en cualquier circunstancias o lugar.

3. Que el artículo 64 “Lucha contra la corrupción y prevención de los conflictos de intereses” de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, tiene el fin de evitar cualquier distorsión de la competencia y garantizar la transparencia en el procedimiento y asegurar la igualdad de trato a todos los candidatos y licitadores.

SEGUNDO: Que no se encuentra/n incurso/s en ninguna situación que pueda calificarse de conflicto de intereses de las indicadas en el artículo 61.3 del Reglamento Financiero de la UE y que no concurre en su/s persona/s ninguna causa de abstención del artículo 23.2 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público que pueda afectar al procedimiento de licitación/concesión.

TERCERO: Que se compromete/n a poner en conocimiento del órgano competente de contratación/comisión de evaluación/secretario general/gerencia, sin dilación, cualquier situación de conflicto de intereses o causa de abstención que dé o pudiera dar lugar a dicho escenario.

CUARTO: Conozco que, una declaración de ausencia de conflicto de intereses que se demuestre que sea falsa, acarreará las consecuencias disciplinarias/administrativas/judiciales que establezca la normativa de aplicación.

Firmado electrónicamente por:

NOMBRE Y APELLIDOS:

DNI: